Well, tema yang ciamik banget giveaway kali ini pakde, love it 🙂 #angkat topi. Bagaimana cara saia sebagai generasi muda golongan menengah (generasi sandwich, menopang atas dan bawah) menyiapkan diri menyongsong usia 60 tahun bahkan lebih, usaha apa yang sudah saia lakukan? #Tepok jidat mikir keras

Gambar diambil dari sini primasprings.blogspot.com

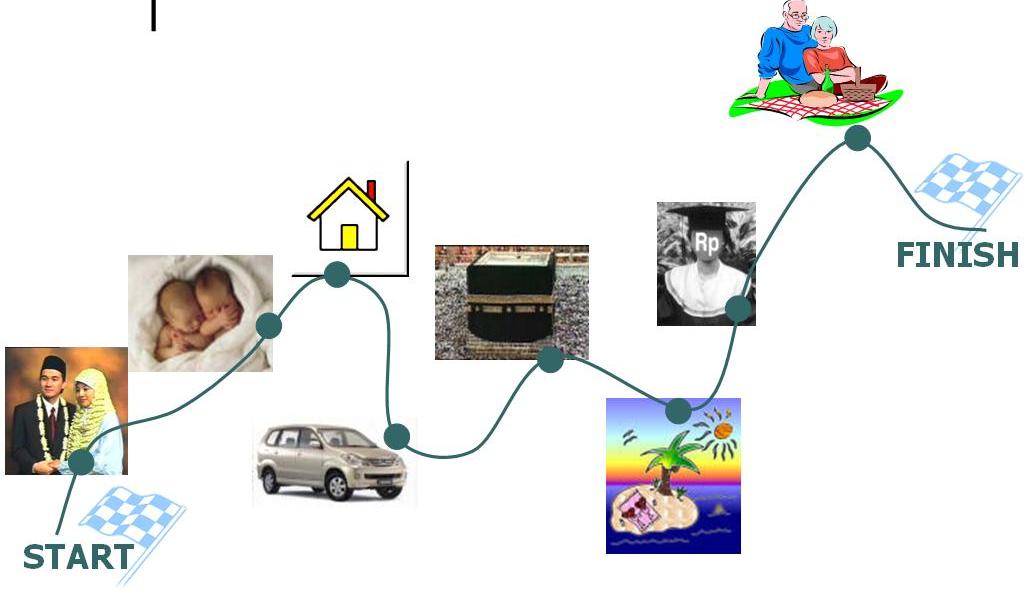

Empat Tahapan Siklus Kehidupan

Tahapan Pertama adalah tahap fresh graduate. Jika anda baru lulus kuliah, biasanya memang tidak memikirkan rencana keuangan. Tapi, sebaiknya good money habit sudah bisa dimulai di sini. Tidak perlu memikirkan punya rumah dulu kalau hati belum siap. Mulai dari yang gampang-gampang dulu : siap beli telepon genggam baru atau siap berlibur tanpa berutang. Kalau tidak mau terlalu pusing, mulai saja dulu dengan membuat rencana keuangan sederhana. Paling tidak anda memiliki rencana untuk mencapai dana darurat dan dana pensiun.

Tahapan Kedua adalah masa tiga puluhan awal. Ada yang sudah menikah, ada yang belum. Jangan membuat pernikahan jadi tanda memulai rencana keuangan. Di usia kepala tiga, masak sih kita belum punya tempat tinggal sendiri? Mungkin ada dari anda yang memilih tinggal dengan orang tua karena berbagai alasan. Tapi, pastikan anda tetap punya tempat yang bisa anda tunjuk sebagai milik anda sendiri. Rencana keuangan komprehensif pun seharusnya sudah berjalan di tahapan ini.

Tahapan Ketiga adalah usia matang empat puluhan. Di usia ini seharusnya anda sudah siap dengan kepemilikan aset. Ada tiga aset aktif: bisnis,properti, dan surat berharga. Selain ada rencana keuangan komprehensif yang sudah dipantau dan diperiksa secara berkala, tentu anda ingin memastikan ada penghasilan pasif yang mengalir untuk bisa menambah pencapaian saat pensiun nanti.

Tahapan Keempat adalah masa pensiun, usia diatas 55. Ini waktunya bekerja terus tanpa harus pusing memikirkan apakah kita hari ini bisa makan. Di masa ini, kita bekerja karena memang senang bekerja. Biaya hidup bulanan seharusnya sudah bisa diatasi oleh dana pensiun dan penghasilan aset aktif. Di usia ini juga seharusnya Estate Planning/perencanaan warisan sudah siap.

Jadi, dalam tahapan mana Anda kini berada?

[Artikel diatas dikutip dari buku “Untuk Indonesia Yang Kuat: 100 Langkah Untuk Tidak Miskin” karya Ligwina Hananto]

Jadi, seharusnya saia sudah punya apa? perempuan anggun nan elegan (eciyeee) yang sudah menapakkan diri di tahapan kedua dalam siklus kehidupan. merujuk artikel diatas, Alhamdulilah yah sudah menikah dan dikaruniai amanah seorang putri di usia hampir 30 tahun (sujud syukur) 🙂 Alhamdulilah masih memilih tinggal dengan orang tua karena berbagai alasan tapi memastikan diri ada tempat yang bisa saia tunjuk sebagai milik pribadi meski pendanaannya masih berstatus dipinjami alias nyicil hehe. Berbicara rencana keuangan komprehensif, alhamdulilah sudah terlaksana meski baru beberapa bulan ini.

Mengingat baru – baru saja saia tersadarkan akan pentingnya merencanakan keuangan untuk mencapai kebebasan finansial, masa depan yang lebih baik. rasanya gimanaa gitu yak, sedikit rasa penyesalan menyusup ke relung jiwa, kenapa gak dari dulu menyadari pentingnya perencanaan ini, sudah berapa lama waktu yang terbuang tanpa jaminan masa depan hiks, eh tapi sgala sesuatu kan wajib disyukuri jadi untuk apa berlarut-larut dalam penyesalan yang sebenarnya bisa segera digantikan dengan kenikmatan jika saia segera move ON, masih lebih beruntung kan sadar sekarang daripada beberapa tahun kemudian #menghibur diri hihihi 😀

Masalahnya banyak orang yang tidak menyadari pentingnya merencanakan dan hidup bertumpu pada gaji dari waktu ke waktu (ngaca 😀 ) dan tidak dapat mendeteksi dirinya sudah ada dalam masalah keuangan hingga terlilit hutang. Perencanaan keuangan yang baik dan sehat selalu mengacu pada efek jangka panjang, tujuan akhirnya adalah kesejahteraan pribadi dan keluarga di masa depan, bukan sesuatu yang bersifat jangka pendek dan spekulatif. Jadi, apa yang sudah saia lakukan untuk menyongsong usia 60 tahun lebih? Emmm… dana darurat dengan nilai minimal aman, dana pensiun sedang disiapkan sedikit demi sedikit dengan asumsi waktu pensiun kurang 29 tahun lagi, dana pendidikan (masih) satu anak sedang digiatkan segenap jiwa raga, dana – dana yang laen juga ada seperti dana haji, dana liburan,dll. Alhamdulilah ya 🙂

Yuk mariii saia bahas dana-dana tersebut, Dana darurat untuk saia sebesar 9x pengeluaran bulanan karena sudah menikah dan memiliki satu anak, beda lagi itungannya klo anaknya nambah lagi hehe. dana darurat dialokasikan untuk memenuhi kebutuhan yang sangat darurat, udah tau kan ya kondisi darurat tuh yang bagemana, baguuusss hehe 😉

Dana pensiun saia dengan asumsi usia pensiun 58 tahun dan life expectancy 80 tahun, biaya bulanan saat ini berkisar 2,5 juta maka setelah dihitung-hitung pake rumusan yang entah bagemana hihi taraaaaa…. muncul lah nominal 4,8M untuk kebutuhan dana saia ketika pensiun nanti. melongo setengah syok loh mengetahui kenyataan pahit ini hehe (lebay). oia life expectancy bisa di prediksi dengan menganalisa harapan hidup generasi diatas qta,misal kakek nenek hidup smpe usia berapa,diambil rata-rata nya. puyeng kan ya hihi. Pada 2014, saia berusia 29 tahun membutuhkan biaya hidup sebesar 2,5 juta per bulan. Dengan inflasi 10% per tahun, dalam waktu 29 tahun, 2,5 juta akan menjadi 39,5 juta per bulan (klo gak percaya boleh diitung sendiri yak hehe) ini adalah biaya hidup di usia 58 tahun. fantastic number kan kan 😀 menabung saja tidak cukup, misal ya di usia produktif sekarang ini qta sanggup menyisihkan 1 juta per bulan, hitungannya jadi gini ni, 1jt x 12 bulan x 29 tahun = 348 juta. kira-kira nominal 4,8M tadi dikemanain yak biar gak bikin sesek dada 😀

Jika saia hanya menggunakan tabungan untuk dana pensiun pada jangka waktu yang panjang, ada risiko yang sangat besar yang saia hadapi yaitu Risiko Tidak Pensiun. kerja lagiii…lagi lagi kerjaa hehe. Maka dari itu, saia menggunakan produk reksadana saham untuk kebutuhan jangka panjang mengimbangi inflasi yang pasti terjadi 🙂

upss, satu lagi tujuan finansial yang pasti bikin puyeng para orang tua (nunjuk diri sendiri), Dana pendidikan anak, dana ini juga menimbulkan kengerian tersendiri bagi saia. saia tidak mau menganggap remeh soal dana pendidikan ini. Setiap anak memang ada rejekinya. tapi, bagemana jika rejeki itu sebetulnya sudah ada di tangan saia? saia yang harus mengurusnya. mengurus uang itu mudah asal tau caranya.

Sebagai emak yang memilih bekerja diluar rumah sebagai abdi negara, saia tentu memiliki keterbatasan waktu untuk mendampingi dan membimbing anak apalagi keseimbangan fisik dan rohani harus terjaga dengan baik. saia berkeinginan memberikan yang terbaik untuk pendidikan anak, pilihan saia jatuh pada sekolah “double”, sekolah yang tak hanya mengajarkan praktek duniawi saja tetapi yang bisa membantu saia memberikan bekal persiapan menuju akhirat bagi anak saia. se simple itu kan ya (nyengir).

wokeh mari qta ngomongin berapa duit yang musti saia siapkan. anak saia sekarang berumur 20 bulan, kurang lebih 5 tahun lagi memasuki sekolah dasar, karena emak nya sok high quality pilihan jatuh ke SD islami full day kenamaan di kota ini. survey membuktikan biaya masuk tahun ajaran 2014-2015 berkisar 8 juta rupiah saja ditambah biaya tahunan sebesar 3 juta (kliyengan), itu belum SPP per bulan ya bu ibu. maka dengan perkiraan inflasi 16% per tahun bisa dibayangkan bu ibu berapa biaya yang harus saia keluarkan untuk anak masuk SD 5 tahun lagi? yups betuuulll 23,5 juta nominal yang harus saia keluarkan dari brankas. itu baru satu anak ya, saia ni pengen nya punya 3 anak (Aamiin). 🙂

Risiko dari berinvestasi memang ada. Tetapi, sering saia tidak menyadari bahwa risiko dari tidak berinvestasi bahkan bisa lebih besar lagi. Jika saia tidak mampu menabung dalam jumlah besar dan tidak berinvestasi, risiko yang saia hadapi adalah tidak bisa pensiun dan tidak bisa menyekolahkan anak-anak. oia klo masih tidak percaya inflasi ini nyata, ayo hitung mundur, berapa biaya sekolah anda waktu sekolah dulu? Bandingkan dengan angka sekarang (nelen ludah,glek)

Nah, sekarang saia mau ngomongin soal momok dalam hidup berinvestasi yang seharusnya diharapkan untuk istiqomah. momok ini namanya gaya hidup 😀 Gaya hidup adalah kebutuhan sekunder yang dapat qta pilih sesuai keinginan. seiring dengan perkembangan jaman dan teknologi, pilihan yang tersedia menjadi semakin banyak dan beragam. Keadaan ini menuntut qta lebih bijaksana dalam memilih bukan malah terlena dan memiliki gaya hidup yang kurang baik.

Tidak sedikit orang yang mengeluarkan dana besar untuk gaya hidup kurang baik yang sulit dihilangkan namun lupa menyisihkan uang untuk hal yang lebih penting. Apapun alasannya, jangan sampe gali lubang tutup lubang dan masuk dalam lubang kemiskinan yang qta ciptakan sendiri (naudzubillah). Gaya hidup adalah pilihan, komitmen pada diri sendiri mutlak diperlukan.

Dalam perencanaan keuangan, asuransi memiliki peranan penting dan menjadi satu kesatuan yang tidak terpisahkan. rencana keuangan yang baik selain berisi cara mencapai tujuan keuangan juga harus memperhitungkan segala risiko yang mungkin terjadi. Risiko itu bisa jadi menggagalkan semua rencana keuangan yang telah disusun.

Ada empat jenis asuransi yang wajib ada dalam perencanaan keuangan yang sehat. Asuransi Jiwa, Asuransi Properti (bagi yang punya properti), Asuransi Kendaraan (bagi yang punya kendaraan), Asuransi Kesehatan. Ada juga asuransi penyakit kritis tapi karena terbatas untuk penyakit tertentu jadi sifatnya optional. Asuransi jiwa, konsepnya adalah menggantikan pendapatan yang hilang akibat kematian orang tersebut, yang tentu saja bisa membuat rencana keuangan berantakan.

Asuransi kesehatan penting bagi setiap orang guna melindungi dirinya dan keluarganya dari risiko keuangan yang disebabkan oleh biaya medis yang tinggi. Bila dana nya tidak ada, besar kemungkinan dana yang disiapkan untuk tujuan laen akan digunakan untuk pemenuhan kebutuhan tersebut, sehingga rencana keuangan yang sudah disusun menjadi berantakan. Klo saia alhamdulilah masih pake fasilitas asuransi kesehatan dari instansi, belum mampu menambah asuransi kesehatan laen untuk melengkapi yang tidak tersedia dijamin 🙂

Dari sini, bolehlah saia tarik kesimpulan apa, mengapa dan bagaimana usaha menggelar ‘karpet merah’ menuju umur 60 tahun bahkan lebih. cekidot gan 😀

– Perencanaan keuangan membantu saia lebih bahagia dengan apa yang dimiliki sekarang, yang terpenting bukanlah berapa banyak uang yang dihasilkan melainkan seberapa banyak yang bisa saia simpan dari penghasilan. dengan perencanaan keuangan meringankan beban pikiran saia, sadar banget banyak penyakit yang disebabkan pikiran sendiri. gitu kan ya 😉

– Berusaha mencapai kemandirian finansial, menyadari tanggung jawab diri sendiri akan kehidupan ini, berpijak pada kaki sendiri dan tidak menggantungkan hidup pada orang laen karena saia yang memegang kendali atas hidup saia. gak mau dunk hari tua nanti duduk-duduk santai menanti kiriman dari anak cucu, kan pasti mereka juga sedang menata kehidupan sama seperti yang saia lakukan sekarang. boleh juga kok di hari tua nanti tetap mempertahankan gaya hidup yang baik semasa muda asal direncanakan dengan baik 🙂

– Berusaha mencapai kebebasan finansial, adalah suatu cara pandang yang sangat maju. Tidak lagi memikirkan pengeluaran semata melainkan lebih berkonsentrasi pada bagemana agar uang yang saia miliki dapat terus berkembang. dari buku Rich Dad Poor Dad karya Robert T. Kiyosaki, kiyosaki berkeyakinan bahwa setiap orang harus memiliki aset aktif yang menghasilkan penghasilan pasif. Ada tiga macam aset aktif, yaitu bisnis, properti, dan surat berharga. “dan hasil dari aset aktif ini HARUS diurus”, ujar ligwina.

– Memiliki niat untuk “memerdekakan” orang lain, When we are stronger, we can help others to become stronger for longer period of time. Membantu sesama seharusnya jadi kebahagiaan bagi qta yang memang hidup berkecukupan. membantu sesama sebaiknya memang dilakukan segera tanpa perlu menunggu hidup berkelimpahan. Tetapi prioritas menolong harus ada. Lebih baik memberi kail daripada memberi kain.

Artikel ini diikutsertakan pada Giveaway Seminggu: Road To 64

Daftar Pustaka :

Daftar Pustaka :

1. Buku “Untuk Indonesia Yang Kuat: 100 Langkah Untuk Tidak Miskin” karya Ligwina Hananto

Terima kasih atas partisipasi sahabat dalam Giveaway Road to 64 di BlogCamp

Segera didaftar sebagai peserta

Salam hangat dari Surabaya

trimakasih pakde 🙂

Komplittttt banget nih mak. Good luck, ya. Saya pengin ikutan sih. Tapi bingung mau nulis apa. *garuk-garuk tanah*

Aamiin, hehe karena ngelakoni sendiri mak jd critanya bisa sepanjang itu 😀

Perencanaan dana darurat, pensiun, pendidikan atau kesehatan dan lain sebagainya memang penting, mak. Banyak juga yang masih terjebak dalam zona nyaman saat ini. Ah, semoga aku bisa memeprbaiki sedikit demi sedikit nih. Gutlak ya

iyess banget mak, lagi menata sedikit demi sedikit sedari dini demi masa depan cemerlang 😀 makasih kunjungannya mak :*

Artikel yang sangat menarik..

Makasih banget mak 🙂 **terharu